Всем привет.

Всем привет.

Если слушать СМИ и рассказы пострадавших, то может возникнуть впечатление, что страхование в России не работает. Где то там, на западе — все в порядке, а в России — ну никак!

Сегодня был у клиента, отвез ему полис ОСАГО. Сделал предложение по страхованию загородного дома — у одного из моих партнеров хорошее сезонное предложение. Клиент попросил рассчитать стоимость.

Уточнив все параметры, сделал расчет, получилось примерно 14500 рублей.

-”А я заплатил всего 13500 рублей! В РЕСО-Гарантия!”, гордо заявил клиент.

Дело в том, что я работаю в том числе и с РЕСО, и неплохо помню их тарифы. При полноценном страховании такого тарифа никак не выходило.

Я попросил показать страховой полис. Внимательно посмотрев условия, спросил — “Так вроде же Вы говорили, что у Вас еще электричество не проведено в доме…”

-”Не проведено, в следующем году будет.”

-”Электричества нет, печки нет… расскажите, как Вы зимой в доме живете?”

-”Так зимой там никого нет!”, отвечает клиент.

-”Тогда почему у Вас в полисе написано постоянное проживание?”

Я объяснил ему, что его агент, чтобы сделать немного дешевле тариф, указал, что в доме живут постоянно. Этот факт снизил тариф почти на ⅓. Здорово же?

А вот и нет. Произойдет пожар — и страховая компания задаст вопрос, как такое может быть — без печи и электричества жить в доме круглый год? И откажет в выплате, доказав потом в суде что клиент дал заведомо ложные сведения.

Т.е., реально дом оказался не застрахован.

Как исправить — пойти в страховую компанию и внести изменение в полис, доплатить за дополнительный риск.

Такое встречается часто.

Кроме того, регулярно общаюсь с людьми, кто страхуется в “замечательной” компании “РосГосСтрах”. Там тарифы не самые низкие, и полный пакет рисков стоит около 1% от страховой суммы.

Спрашиваешь — “на сколько застрахован?” Часто, видно чтобы не заморачиваться, агенты РосГосСтраха страхуют хороший дом на 1 600 000 рублей. Под тариф 0,6%. От пожара.Вроде все нормально — для дачных домов риск “Пожар” наиболее страшен.

И стоимость полиса — 10 000 рублей (если у Вас такая же — срочно проверьте свой страховой полис!)

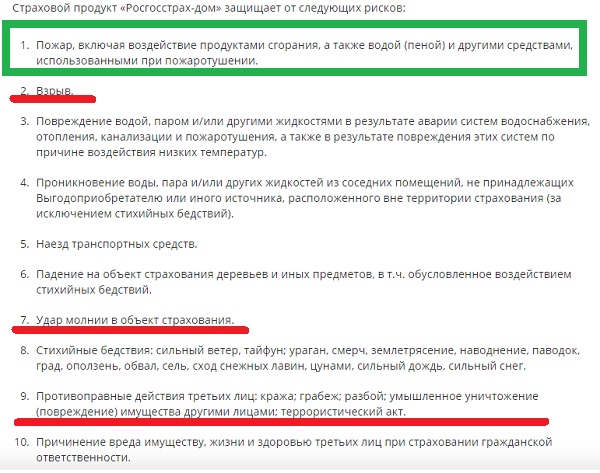

Но посмотрим на список рисков продукта “Росгосстрах Дом”(с сайта rgs.ru):

Зеленым прямоугольником выделено, что застраховано.

Красным — подчеркнуты “смежные” огневые риски.

Нет риска “Взрыв”, а Вы пользуетесь газом в баллонах?

Нет риска “Взрыв”, а Вы пользуетесь газом в баллонах?

Забудьте о выплате — при нагреве баллон взорвется и пожарные про это напишут, а Вам РосГосСтраху через суд придется доказывать, что дом пострадал от огня, а взрыв был следствием пожара.

АНЕКДОТ:

Гражданин обратился к страховщику с требованием о выплате страховки. В объяснении написал, что получил травмы в результате падения с крыши. Страховщик отказал в выплате, объяснив, что клиент вводит его в заблуждение — ведь он получил травмы не в результате падения с крыши, от чего был застрахован, а в результате удара об землю!

Кстати, а почему дом загорелся? Была гроза и в него ударила молния?

Риск 7 не отмечен — выплата через суд.

Поджег кто-то?

Ой, это уже риск 9, умышленное повреждение имущества третьими лицами. Выплата — через суд.

АНЕКДОТ:

Конечно, нашей страховой компании очень подозрительно, что ваш дом сгорел на второй день после подписания контракта. Но тем не менее, фирма возместит все ваши убытки. Напишите перечень всего, что сгорело.

— А можно туда включить пять литров бензина?

Вот так и получается, что вроде и есть полис, но по нему мало что застраховано. Хорошо еще, что дома — не машины и страховые случаи с ними происходят не часто.

Почему так происходит? Потому что, к сожалению, полно страховых агентов, которые не понимают, что продают. Их просят застраховать от огня, чтобы подешевле, а они и страхуют только пожар.

Поэтому — читайте договоры страхования ПЕРЕД тем, как оплачиваете полис. И если что-то непонятно — не стесняйтесь задавать своему агенту вопросы.